El futuro es posible que pueda predecirse con cierta precisión, pero continuará siendo algo que puede o no suceder. Llegado el momento sabremos si la predicción se cumplió o no.

Pueden darse predicciones de acontecimientos políticos, en este caso la predicción se sustentará en datos históricos, encuestas, comportamiento de poblaciones e informaciones subjetivas y especulativas, por lo que es más factible estas acierten en el corto plazo.

Ejemplo de esto fue la predicción hecha por quien escribe en el 2008 asegurando que el partido ARENA desaparecería. La predicción ocurrió en etapas, tres derrotas presidenciales en 2009, 2014 y 2019, perdiendo el partido su influencia gubernamental en el 2021. 13 años después comprobamos que la predicción política fue acertada.

Ejemplo de esto fue la predicción hecha por quien escribe en el 2008 asegurando que el partido ARENA desaparecería. La predicción ocurrió en etapas, tres derrotas presidenciales en 2009, 2014 y 2019, perdiendo el partido su influencia gubernamental en el 2021. 13 años después comprobamos que la predicción política fue acertada.

Sabemos que los imperios caen, pero predecir cuando el imperio unipolar finalizará no se sabe, vivimos su deterioro, pero ignoramos la fecha de su fin.

En materia económica las predicciones son más precisas, pues se cuenta con estadísticas históricas que aumentan su fiabilidad, y si bien existen factores que pueden hacerla variar, la probabilidad de concretarse es mayor que en las predicciones políticas.

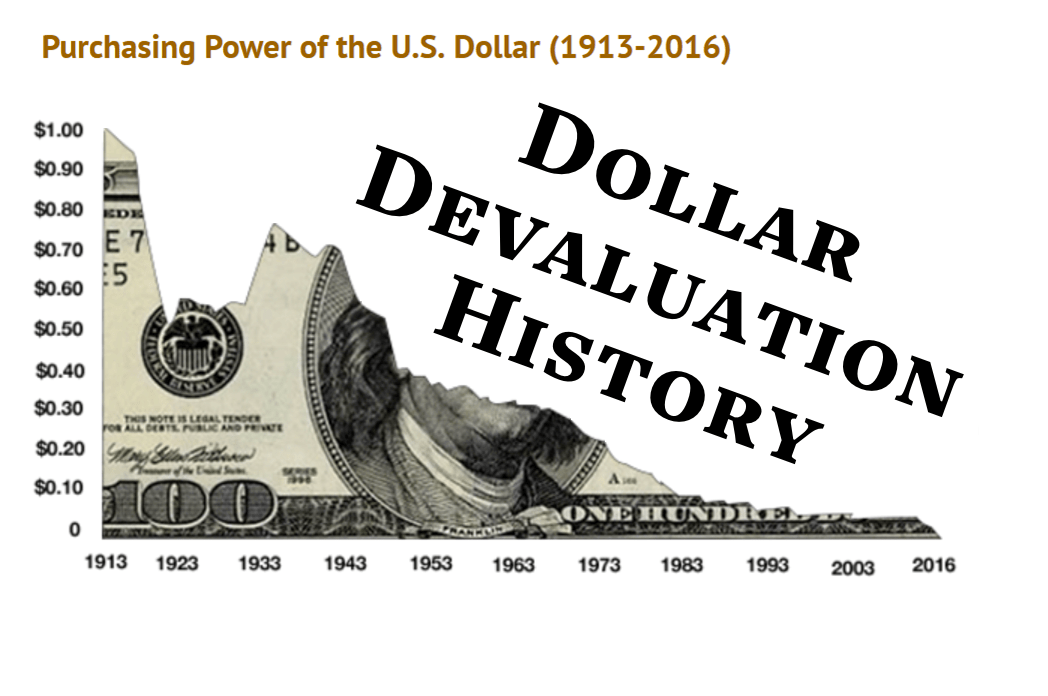

Quienes vivimos en la era del papel moneda, con el paso del tiempo aprendimos que a este se le llama moneda FIAT y que quiere decir respaldado por la fe, su respaldo es el que nosotros y los bancos centrales le otorgamos.

Los bancos centrales poseen la exclusividad para manejar esta moneda, imprimirla, suministrarla a los gobiernos y naciones, causando que los usuarios compremos cada vez menos con ella y que nuestro nivel de vida baje.

Al imprimir más billetes la banca central endeuda a gobiernos corruptos, mientras la banca privada otorga créditos por un monto 10 o más veces mayor al que recibe de los ahorrantes, esto es crear dinero de la nada, y crea inflación.

Ellos (la banca) ganan endeudándonos, nosotros pagamos la deuda, los intereses y la inflación, que a la vez nos obliga a pagar más impuestos.

El aumento de dinero en circulación hace que las monedas FIAT, el dólar, euro, yen, etc., pierdan valor.

{kind=link}

La historia del dólar puede resumirse en cuatro períodos, el de la paridad con el oro 1944, el abandono de esa paridad en 1971, y la creación del petrodólar en 1974, logrando sobrevivir hasta el 2022, año en el que el petróleo se comercializa en diferentes monedas, perdiendo el dólar su hegemonía.

Sabemos que en el 2008 se creó el BTC, una moneda digital “descentralizada”, esto quiere decir que el dinero que tú conviertes a Bitcoin no está controlado por ningún banco, es decir: no puede ser congelado, confiscado, ni afectado por la impresión de moneda FIAT, etc. Tú posees el control de tu dinero.

Al crearse 1 BTC equivalía a 1 dólar, hoy febrero 2023 para poseer un BTC deberías pagar 23,959 dólares.

Es decir, si hace 15 años hubiese comprado 1 BTC hoy tendrías 23,959 dólares. Su valor creció veintitrés mil veces y el dólar vale menos.

Cathie Wood de la empresa Ark Invest en reciente entrevista mantiene que 1 Bitcoin costará 500.000 dólares o más para 2030. Su predicción se basa en estadísticas económicas y financieras, afirmando que, en 7 años, lo 23,659 dólares se multiplicarán por 20, no por 23000 como en el pasado.

Si tuviesen hoy el equivalente a 10 dólares en BTC, en el 2030 tendrías $ 200, rendimiento imposible de obtener con en bancos, ahorro o oro.

Pero lo importante es que tú te informes y sepas que el BTC es la ÚNICA moneda digital descentralizada. Las monedas digitales o ALCOINS NO son descentralizadas, utilizan la misma tecnología, estás en manos del emisor.

Empresas de intercambio como FTX (opera con ALCOINS) quebró y afecto el mercado de monedas digitales centralizadas, los especuladores de corto plazo sufrieron enormes pérdidas y abandonan el negocio. Pero crecen y se fortalecen las carteras de usuarios de BTC que invierten a largo plazo. BTC supera a los activos tradicionales, ¿lo sabes?

BTC ha subido un promedio del 272 % en 5 años, las acciones globales subieron un 6.1 % la deuda global proporcionó un rendimiento del 1.4 % y el oro subió u 2.2 %.

¿Qué rendimiento prefieres, para ahorrar?

¡Invierte UNICAMENTE lo que ahorras! Un poco cada mes. Quizá no vivas en el 2030 pero habrás dejado una buena reserva a hijos o nietos.

No hay comentarios:

Publicar un comentario